Les changements économiques et fiscaux de 2026

L’année 2026 s’annonce chargée financièrement et cela pourrait bien impacter le budget des ménages français. Voici un aperçu de ce qui nous attend

Notre Epargne

- PEL : A partir de Mars 2026, tous les PEL ouverts à partir de Mars 2011 seront progressivement clôturés par les établissements bancaires. Les fonds seront transférés sur des Compte sur Livret et les droits à prêts perdus.

ATTENTION : Les PEL ouverts avant Mars 2011 ne seront pas concernés.

Pour les PEL ouverts à partir de Janvier 2026, la rémunération passera de 1,75% à 2% brut.

- Le Livret A et le LDD devraient voir leur taux de rémunération abaissé à 1,40% net à partir de Février 2026

- Il en sera de même pour le LEP, dont la rémunération passera à 2,40% au lieu de 2,70%

- PER : BONNE NOUVELLE ! Les plafonds de déductibilité seront revalorisés et les délais d’utilisation allongés, passant de 3 ans à 5 ans. L’Etat ne souhaite pas revenir sur la déductibilité des versements et cet avantage fiscal sera pérennisé.

- Augmentation de la CSG sur les revenus issus du patrimoine : La CSG, initialement de 9,2% passerait à 10,6%. Ainsi, les revenus issus de certains placements financiers se verraient plus lourdement impactés (CAT, CTO, PEA, Epargne salariale). Mécaniquement, le PFU initialement de 30% (17,2% de prélèvements sociaux + 12,8% au titre de l’Impôt sur le revenu) passerait à 31,4%.

Exemple : Quelle conséquence si vous détenez un PEA ?

PEA de – 5 ans : Plus-value imposées à 31,4%

PEA de + 5 ans : Les plus-values restent exonérées d’Impôt sur le revenu en cas de retrait partiel ou clôture. En revanche, elles restent soumises aux prélèvements sociaux, et c’est donc le nouveau taux de 10,6% qui s’appliquera, et ce pour l’ensemble des gains réalisés depuis janvier 2018

Sur le plan fiscal

Le barème de l’Impôt sur le Revenu, normalement indexé sur l’inflation, devrait être gelé si aucun Plan de Loi de Finance n’est adopté avant Mai 2026. Ainsi, nous aurions le même barème que pour la déclaration de nos revenus 2024

Cela va donc se traduire par une augmentation de votre impôt par rapport à ce que vous auriez dû payer si celui-ci aurait été revu.

Par exemple : Vous avez perçu une augmentation de salaire en 2025 (+2%), vous allez payer un montant d’impôts supérieur. Alors que si les tranches du barème avaient été revues, avec par exemple une revalorisation de 2%, vous auriez payé le même montant d’impôts que l’année dernière

De plus, il n’y aura pas de revalorisation du plafond des frais professionnels, du quotient familial ni du plafond de la pension alimentaire déductible.

- Modification de l’abattement de 10% sur les pensions et retraites :

L’abattement de 10% sur les pensions de retraite serait supprimé (mais maintenu pour les pensions d’invalidité et rentes viagères à titre gratuit), au profit d’un nouvel abattement de 2000€ sur la pension de retraite annuelle et par personne du foyer fiscal. Ce nouvel abattement sera également applicable à une rente viagère issue d’un placement d’épargne retraite (PERP, PER, Madelin….). Ainsi, un couple de retraités ne peut se voir appliquer un abattement au-delà de 4000€, peu importe le montant des pensions perçues.

Cela peut être avantageux pour un couple dont la pension de retraite annuelle n’excède pas 20 000€ mais désavantageux pour les foyers fiscaux dont les retraites excèdent 44 000€. Cela entrainera un surcoût d’imposition et un changement de tranche d’imposition.

Rappel que la réforme des retraites a été suspendue maintenant l’âge légal de départ abaissé à 62 ans et 9 mois + 170 trimestres, jusqu’en Janvier 2028.

- Réduction et Crédit d’Impôt :

Suppression de la réduction d’impôt pour un enfant en étude secondaire (Collège, lycée, Etudes supérieures)

Baisse des avantages fiscaux liés aux investissements en Outre-Mer (Girardin)

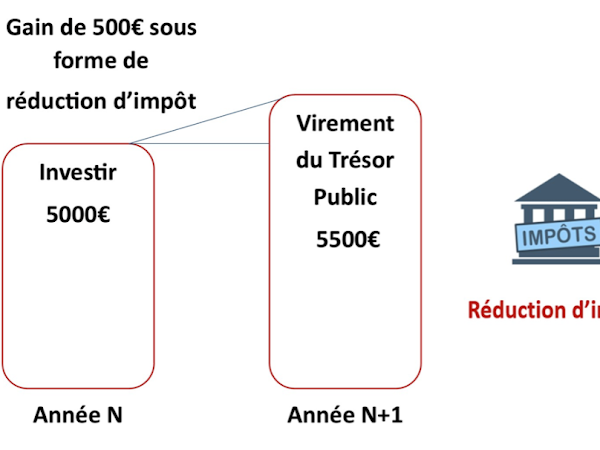

Aménagement de la réduction IR-PME pour inciter les investissements en FCPI et notamment les investissements dans de Jeunes Entreprises Innovantes (JEI)

L’Etat veut inciter les Dons en faveur des personnes en difficultés. En effet, les dons fait à partir d’Octobre 2025, seraient retenus dans la limite de 2000€ au lieu de 1000€. Cette réduction d’impôt est limitée à 75% du montant versé.

Enfin, les pensions alimentaires perçues pour l’entretien d’un enfant à la suite d’un divorce ou séparation ne seraient plus taxées. Cela induit, une non-déductibilité pour le parent qui verse ces pensions, de son revenu global.

- Pérennisation de la CDHR (Contribution Différentielle au Hauts Revenus) en complément de de la CEHR, assurant une imposition minimale de 20% pour les foyers dont le RFR n’excède pas 250 000€ pour une personne seule et 500 000€ pour un couple soumis à une imposition commune.

- L’IFI sera également revu. Le I d’immobilier sera modifié pour « Improductif ». En effet, seront soumis à imposition les biens immobiliers non mis en location, les objets précieux, les actifs numériques… Toutefois, la résidence principale sera exclue dans la limite de 1 000 000€ ainsi que les biens immobiliers loués depuis plus d’un an (sous conditions)

Le seuil d’imposition passera de 1,3 millions d’€ à 2 millions d’€. Le barème progressif sera remplacé par un taux fixe de 1% sur le patrimoine excédant le seuil d’imposition.

Nos assurances et le coût de l’énergie impactera également notre porte-monnaie. En effet, les assurances de biens (auto, habitation) verront leur cotisation annuelle augmenter de 4 à 5% ainsi que les mutuelles, qui augmenteront de 4% en moyenne. Cela pourrait se traduire par une hausse de 50€/an sur les factures d’énergie. Cela induira forcément une hausse du prix des carburants.

Toutes ces économies visent à réaliser une économie de près de 44 milliards d’euros sur 2026 pour réduire le déficit.

Même si certaines bonnes nouvelles subsistent, l’année 2026 marque un tournant important pour l’épargne, la fiscalité et le pouvoir d’achat des ménages. Baisse des rendements, durcissement fiscal et suppression de certains avantages vont nécessiter plus que jamais anticipation et stratégie. Face à ces évolutions, faire le point sur sa situation, adapter ses placements et optimiser sa fiscalité devient essentiel pour limiter les impacts et préserver ses projets de vie. L’anticipation reste le meilleur levier pour transformer ces contraintes en opportuni